Daugelis žmonių klausia mūsų: „Kokia geriausia investicija pradedantiesiems?“ arba „Sakėte, kad investavote gerai?“ Šiais laikais yra tiek daug variantų, kad sunku suprasti jų visų skirtumą.

Taigi, kaip rasti geriausią investiciją? Viskas prasideda nuo savęs pažinimo. Parang meilė lang yan. Jūs negalite rasti savo tobulos atitikties, jei nežinote, kas esate ir ko norite. (Ko tu tikrai, labai nori.)

Daugelis žmonių tiesiog pasakytų: „Bet aš žinau, ko noriu. Noriu uždirbti kuo daugiau pinigų! “ Na, tai laimikis, ar ne? Ar žinote, kas įmanoma atsižvelgiant į jūsų dabartinę situaciją? Kiekvienas žmogus turi skirtingus išteklius ir sugebėjimus, todėl čia yra keletas klausimų, į kuriuos pirmiausia turite atsakyti prieš nuspręsdami, kur investuoti:

1. Kiek pinigų galite investuoti?

Kaip sakoma, norint užsidirbti, reikia pinigų. Kiekvienas jūsų investuotas pesas yra kaip sėkla – kuo daugiau sėklų turite, tuo daugiau galite auginti medžių ir derlių. Kuo daugiau pinigų turite investuoti, tuo daugiau galite uždirbti.

Pinigų suma, kurią galite investuoti, taip pat nulems, kokios investavimo galimybės yra jums prieinamos. Investicijos skirtos ne tik turtingiesiems, bet yra investicijų, reikalaujančių daug kapitalo.

Gera nykščio taisyklė norint sužinoti, kiek galite investuoti, yra atimti 6 mėnesių išlaidas iš santaupų. Likusią sumą galite investuoti.

Iš viso santaupos – 6 mėnesių išlaidos = investicinis fondas

Kiekvieną mėnesį įsitikinkite, kad vis tiek turite pakankamai pinigų 6 mėnesių pragyvenimo išlaidoms padengti, prieš pridėdami daugiau pinigų savo investiciniam fondui.

Svarbu, kad investicinis fondas būtų atskirai nuo pragyvenimo išlaidų, nes investavimas nėra greito praturtėjimo schema. Tai reikalauja laiko. Jei jums reikia per anksti pasinaudoti savo investicijomis, greičiausiai prarasite pinigų – ir to niekas nenori.

2. Kiek laiko galite laikyti investuotus pinigus?

Be pinigų, dar vienas labai svarbus šaltinis investuojant yra laikas. Kuo ilgiau esate pasirengę laikyti investuotus pinigus, tuo daugiau turėsite investavimo galimybių ir galėtumėte uždirbti daugiau pinigų.

Dėl didėjančių palūkanų jūsų pinigai augs eksponentiškai greičiau kiekvienais metais, kai tik investuosite. Kai jūsų investicijos palūkanos pridedamos prie kitų metų pagrindinės sumos, palūkanų padengimo poveikis tampa toks didelis, kad laikas galiausiai nusveria jūsų investuotų pinigų sumą.

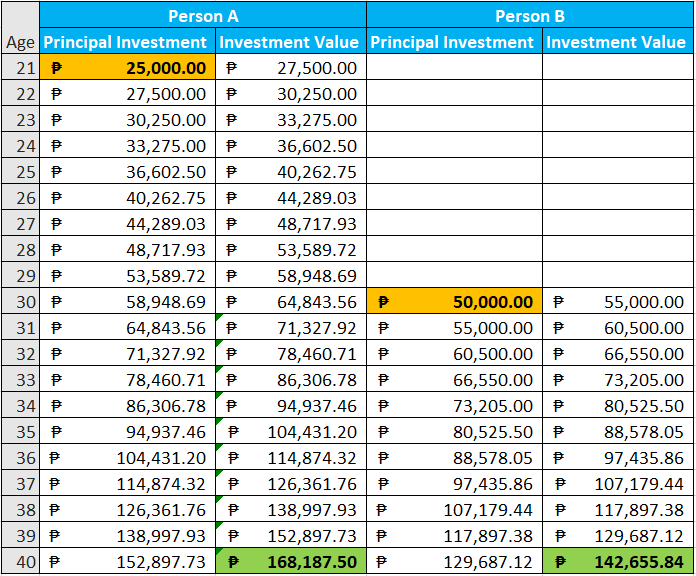

Štai pavyzdys, rodantis du investuotojus: asmenį A ir asmenį B. asmuo A investavo 25 000 P, kai jam buvo 21 metai, o B asmeniui – 50 000, kai jam buvo 30 metų. Darant prielaidą, kad abiem atvejais palūkanų norma visada yra 10%, pažiūrėkite, kad A asmens investicija iš tikrųjų bus verta daugiau, kai jiems abiem bus 40 metų, nors asmuo B įdėjo dvigubai daugiau pinigų.

Investuodami galvokite ilgalaikiai. Geriausių rezultatų pasieksite, jei galėsite investuoti pinigus 10 ar daugiau metų.

3. Kiek galite įdėti pastangų valdydami savo investicijas?

Jei turite laiko ir pasišventimo mokytis ir valdyti savo investicijas, galite sutaupyti daug mokesčių, kurie paprastai būtų mokami fondų valdytojams ir finansų patarėjams. Tai netgi gali atverti keletą investavimo galimybių, kurių negalėtumėte apsvarstyti kitaip.

Pavyzdžiui, šiais laikais daugelis žmonių mažas įmones reklamuoja kaip investicijas – maisto vežimėliai ir ūkininkavimas yra tik du pavyzdžiai. Žmonės automatiškai paklaus – Gerai, ba ito? ir kažkas, kas tai darė anksčiau, gali pasakyti „Oo! Grįžk ko diyan! “

Tiesa, kad verslas gali būti puiki investicija, tačiau jiems pasiseks tik tuo atveju, jei skirsite laiko ir pastangų, kad tai gerai veiktų. Priešingu atveju jūs tiesiog išmesite savo pinigus į kanalizaciją.

Jei neturite laiko ir energijos valdyti investicijas, reikalaujančias daug priežiūros, nesijaudinkite. Yra daugybė kitų investavimo galimybių, kurias aptarsime vėliau.

4. Kiek jūs norite prisiimti riziką?

Dabar jau tikriausiai atsibodo tai girdėti, bet tai tiesa – jei norite didesnio atlygio, turėsite prisiimti didesnę riziką. Sunku tiksliai išsiaiškinti, kokia rizika jums tinka, tačiau vienas dalykas yra tikras: nėra nerizikingų investicijų.

Jei dėsite pinigus kur nors nerizikingai, palūkanų norma bus tokia maža, kad galiausiai prarasite pinigus dėl infliacijos. Ir jei jūs prarandate pinigus, tai iš tikrųjų nebėra investicija.

Paimkite, pavyzdžiui, taupomąsias sąskaitas: bankai garantuoja, kad jūsų pinigai bus saugūs, ir jūs tikrai neprarasite nė vieno centavo. Tačiau daugumos taupomųjų sąskaitų palūkanų norma yra tik 0,25%. Tai yra maždaug 2,75% mažiau nei vidutinis infliacijos lygis, o tai reiškia, kad jūsų pinigų vertė kasmet mažėja 2,75%!

Kita vertus, investavę visus pinigus į naują įmonę, kurios kitais metais gali ir nebūti, galite prarasti visus pinigus. Bet galbūt taip pat investavote į kitą „Facebook“ ir galų gale uždirbsite didesnį pelną, nei kada nors svajojote.

Tai visada yra pusiausvyros veiksmas, kai kalbame apie riziką ir atlygį, o tobulas derinys yra skirtingas kiekvienam. Turite skirti šiek tiek laiko ir tikrai pagalvoti, kokia būtų jūsų pusiausvyra.

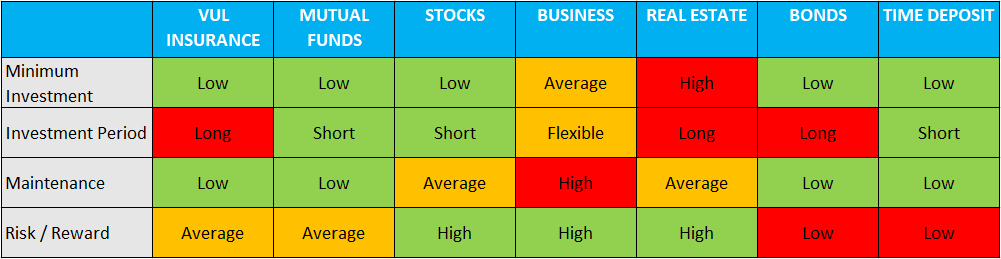

Pagrindinės investavimo galimybės Filipinuose

Čia pateikiama lentelė, kurioje apibendrinamos pagrindinės Filipinuose galiojančios investicijos ir kokios jų ypatybės, susijusios su keturiais aukščiau pateiktais klausimais.

Jei jums atrodo kas nors iš šių įdomių, slinkite žemyn, kad gautumėte daugiau informacijos.

VUL draudimas

VUL draudimo planai yra viena iš populiariausių investavimo galimybių Filipinuose. Tai lanksti ir mažai priežiūros reikalaujanti investicija, kuri vienu paukščiu patiria tris paukščius – gyvybės draudimą, sveikatos draudimą ir investicinius fondus. Jei dar neturite draudimo, turėtumėte rimtai apsvarstyti galimybę įsigyti VUL draudimą.

Minimali investicija: VUL draudimo planai yra labai lankstūs, nes jie pritaikyti jūsų poreikiams. Galite turėti vos porą tūkstančių pesų per mėnesį įmokas. Tiesiog nepamirškite, kad jūsų nauda bus proporcinga investuojamai sumai.

Investavimo laikotarpis: Nors VUL draudime yra tam tikras lankstumas, geriausia siekti mažiausiai 10 metų investavimo laikotarpio. Dauguma planų atims didžiausius mokesčius per pirmuosius kelerius metus ir leis nemokamai investuoti maždaug iki 5-ųjų metų.

Rizika ir grąža: Rizikos profilis ir grąžos norma, apdraustiems VUL, yra vidutinė, tačiau gali būti koreguojama atsižvelgiant į jūsų pageidavimus. Draudimo bendrovės paprastai turi keletą fondų, skirtų skirtingiems rizikos profiliams. Tiesiog įsitikinkite, kad turite gerą draudimo agentą, kad jie galėtų pritaikyti jums geriausią planą.

Rekomenduojama: Pirmą kartą investuojantys investuotojai, norintys „viskas viename“ paketo ir neprieštaraujantys ilgalaikiam įsipareigojimui

Bendri draugai

Investiciniai fondai yra dar viena mažai priežiūros reikalaujanti investicija, populiari tarp filipiniečių ir ypač dirbančių specialistų. Tai turi daug tų pačių privalumų kaip ir VUL draudimas, tačiau turi du pagrindinius skirtumus: jūs negausite jokio draudimo (akivaizdu) ir galite galvoti palyginti trumpiau. Paprasčiau tariant, investiciniai fondai veikia sutelkdami daugelio skirtingų investuotojų pinigus ir investuodami į įvairius turtus bei vertybinius popierius. Tokiu būdu lengviau diversifikuoti ir valdyti riziką.

Minimali investicija: Kai kurių investicinių fondų Filipinuose minimalios investicijos siekia vos 5000 P Minimalios investicijos skirsis priklausomai nuo to, į kurį fondą žiūrite, tačiau visos investicijos yra santykinai mažos.

Investavimo laikotarpis: Paprastai investiciniams fondams taikomas uždarymo laikotarpis, nors jie gali trukti net 90 dienų. Jei reikia, netgi galite anksčiau atsiimti savo investiciją, tačiau bus bauda. Be abejo, kaip ir kiekvienos investicijos atveju, turėtumėte galvoti apie ilgalaikę perspektyvą, jei norite pamatyti didžiausią grąžą.

Rizika ir grąža: Panašiai kaip VUL draudimas, investiciniai fondai turi vidutinę rizikos ir grąžos sumą. Jie gali būti didesni ar mažesni, priklausomai nuo tikslaus jūsų pasirinkto fondo, tačiau profesionaliai valdomi fondai bus mažiau rizikingi nei valdyti savo pinigus.

Rekomenduojama: Užimtos bitės, norinčios tiesiog padėti savo pinigus kur nors, kur jie gali augti

Atsargos

Jei siekiate didesnės grąžos ir neprieštaraujate prisiimti šiek tiek daugiau rizikos, tai investicijos į akcijas yra puikus būdas. Tai panašu į investicinių fondų „pasidaryk pats“ atitikmenį. Turėsite skirti daugiau laiko ir pastangų valdydami savo investicijas, tačiau turėsite ir didesnę potencialią grąžą, nes nereikės mokėti jokių lėšų valdymo mokesčių.

Minimali investicija: Šiais laikais galite atidaryti prekybos akcijomis sąskaitą vos už P2 500. Kai kuriems brokeriams net nereikės minimalių investicijų, jei jau turite taupomąją sąskaitą jų banke. Tiesiog nepamirškite, kad jei galite tai sau leisti, vis tiek rekomenduotume pradėti nuo mažiausiai 8 000 P Daugiau apie tai čia.

Investavimo laikotarpis: Akcijos yra labai likvidžios investicijos, o tai reiškia, kad bet kada lengva parduoti, pasiimti grynuosius ir išeiti. Tačiau nepamirškite, kad net akcijoms reikia šiek tiek laiko, kad uždirbtumėte didelę grąžą. Taip pat yra didelė tikimybė, kad prarasite pinigus, jei jums reikės grynųjų ir turėsite parduoti savo akcijas nuostolingai. Visada atminkite: investicijos nėra greitos praturtėjimo schemos.

Rizika ir grąža: Tiesiogiai investuojant į akcijas, kaip individualus asmuo, rizika yra didesnė nei VUL ir investicinių fondų. Skirtingai nei profesionalūs fondų valdytojai, neturėsite didelės korporacijos ir kitų specialistų, kurie jums padėtų. Jūs taip pat turėsite mažesnį fondą, o tai reiškia, kad negalėsite taip lengvai diversifikuoti savo akcijų pasirinkimo ir valdyti rizikos. Aišku, visa tai yra tai, kad jei pasiseks, visą pelną turėsite pasilikti sau.

Rekomenduojama: Žmonės, kurie nori didesnės grąžos ir yra pasirengę skirti laiko savo investicijų valdymui

Verslas

Minimali investicija: Pradinės investicijos įmonėms labai skiriasi priklausomai nuo pasirinkto verslo tipo. Tai gali būti nuo kelių tūkstančių iki kelių milijonų pesų. Bet kokio tipo verslo ieškote, tiesiog atminkite, kad jums tikriausiai reikės pakankamai pinigų, kad padengtumėte ne tik išankstines išlaidas. Turėsite turėti pakankamai pinigų, kad padengtumėte išlaidas pirmaisiais mėnesiais, kai jūsų įmonė galbūt dar neuždirba pinigų. Maža to, turėsite investuoti daug laiko ir pastangų, jei norite suteikti savo verslui galimybę sėkmingai veikti.

Investavimo laikotarpis: Verslui reikia laiko, kad būtų pasiektas lygus ir uždirbtas pelnas. Nors kai kuriems reikia tik kelių mėnesių, kitiems gali prireikti metų. Ir šiaip ar taip, vienas dalykas yra tikras – vienos nakties sėkmės nėra. Turėsite sunkiai dirbti ir nuosekliai dirbti kurdami savo verslą, jei norite kokių nors galimybių pamatyti savo investicijų grąžą.

Rizika ir grąža: Verslas yra viena rizikingiausių investicijų, kurias galite padaryti. Tam reikia daugiau darbo nei bet kokioms kitoms investicijoms, ir net tada daugybė įmonių žlugs per pirmuosius veiklos metus. Bet jei esate pasirengęs rizikuoti, įdėti darbo ir tęsti veiklą, nepaisant iššūkių, jūsų verslas gali tapti karvute grynaisiais ir geriausia investicija, kurią kada nors padarėte.

Rekomenduojama: Stiprios valios ir savimotyvai rizikuojantys asmenys, kurie padarys viską, ko reikia sėkmei pasiekti

Nekilnojamasis turtas

Filipinuose yra dvi populiarios investicijos į nekilnojamąjį turtą: daugiabučiai namai ir žemė. Yra keletas skirtumų, atsižvelgiant į tai, kurį pasirinksite, tačiau abiem nereikia tiek daug priežiūros, o potenciali grąža yra gana didelė. Jei galite sau leisti įsigyti aukštą kainą, nekilnojamasis turtas gali būti tinkama investicija.

Minimali investicija: Priklausomai nuo to, kur yra daugiabučių namai ar žemės sklypas, pinigai gali būti tik keli šimtai tūkstančių pesų arba keli milijonai pesų. Palyginti su kitomis galimybėmis, tokiomis kaip akcijos ar investiciniai fondai, jums tikrai reikės išleisti daugiau pinigų, tačiau tai taip pat gali labai pasiteisinti.

Investavimo laikotarpis: Naudodamiesi nekilnojamuoju turtu, galite užsidirbti pinigų dviem būdais: išsinuomodami savo turtą arba brangindami kainą. Abiem atvejais jums reikės laiko, kol uždirbsite pelną. Jei nuomojate butą, greičiausiai turėsite laikytis savo investicijų mažiausiai 10 metų, kol susigrąžinsite išlaidas ir pradėsite matyti grąžą. Jei investuotumėte į žemę, grąžą matytumėte greičiau, tačiau ir tai labai priklausys nuo įsigytos žemės vietos.

Rizika ir grąža: Nekilnojamasis turtas yra didelės rizikos ir didelio atlygio investicijų rūšis. Pradinis pinigų išgryninimas yra labai didelis, palyginti su kitais …